Ni Grupo Nutresa ni Grupo Argos participarán de la Oferta Pública de Adquisición (OPA) por las acciones del Grupo Sura lanzada por una empresa del magnate caleño Jaime Gilinski, el argumento es claro: el valor ofrecido por los títulos “no refleja el valor fundamental de la compañía”.

Cada junta directiva por su parte discutió los por menores de la oferta y tomó la decisión basándose en informes preparados por JP Morgan en el caso de Argos, y de Rothschild & Co y Boston Consulting Group para el caso de Nutresa.

Ambos conglomerados aseguraron que harán esfuerzos por brindar mejores rentabilidades a sus accionistas y que ayudarán a Sura a que su valor fundamental se vea justamente reflejado.

Luego de dichas decisiones EL COLOMBIANO conversó con Jorge Mario Velásquez, presidente del Grupo Argos, quien dio más detalles.

¿Cuál es el valor fundamental de Sura?

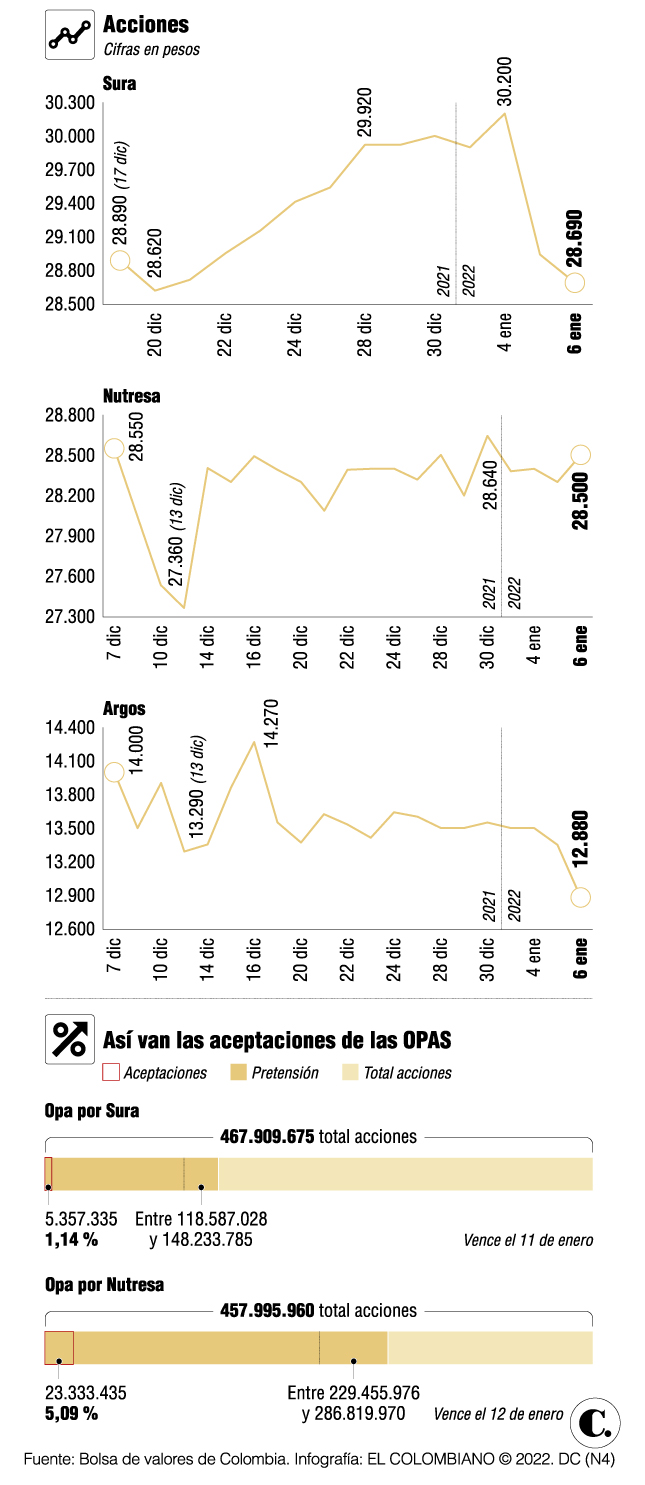

“Primero, en el análisis que nosotros hicimos, se refleja una visión de cuál va a ser el crecimiento, cuáles son los riesgos, cuál es el potencial que el Grupo Argos como inversionista en Grupo Sura ve, por lo tanto es una visión particular del Grupo Argos sobre Grupo Sura, esa visión no necesariamente es la misma de todos los demás accionistas. El segundo elemento que cabe en esa discusión es que cuando uno mira el futuro de cada compañía, también hace referencia a cómo se han venido transando compañías similares en la región, en América Latina o globalmente, y cuando uno compara los múltiplos de lo que se está ofreciendo por las acciones de Sura, que es 0.68 veces el valor en libros, difiere sustancialmente de los promedios que se han visto en en negocios de los mismos sectores en América Latina, en ese caso hay transacciones alrededor de 2 o más veces”.

¿Entonces sería una buena interpretación decir que la oferta por las acciones de Sura debería ser de al menos el doble de lo que Gilinski está ofreciendo?

“Yo no soy capaz de ponerle en términos de múltiplos, porque puede que haya accionistas para los cuales el horizonte de inversión sea diferente”.

Dicen algunos accionistas minoritarios que las empresas del GEA están actuando como conglomerado y que no han sido claras a la hora de explicar el alcance de las OPA, entre otras cosas advierten que eso podrá generar problemas judiciales a futuro, ¿eso les preocupa?

“Para nada hemos actuado como un conglomerado, cada empresa es una sociedad independiente, con una junta independiente, con una administración independiente, de manera que no actúa como un conglomerado ni como un ente jurídico unificado, es todo lo contrario, el ejercicio de gobierno corporativo que se ha hecho en este caso es absolutamente ejemplar, en el sentido de que los miembros de las juntas que representamos a un accionista patrimonial, por voluntad propia, les hemos recomendado a las asambleas que no nos levanten los conflictos de interés, de manera que lo que hay es un ejercicio de pulcritud en el gobierno corporativo que lo que ha conllevado a que sean los miembros independientes de estas juntas los que tomen las decisiones”.

¿Cómo piensan protegerse de nuevas ofertas?

“El hecho de que haya una OPA es una situación absolutamente legítima, natural, de un mercado de capitales, público, yo no tengo nada contra una OPA, me parece que es parte de la dinámica de las compañías que estamos inscritas en un mercado público de valores en el que nos cotizamos, de manera que bienvenida a las OPA. Yo creo que ahí no hay ningún fantasma del cual preocuparse. Hemos dicho que bienvenidos los inversionistas que quieran entrar a estas organizaciones, pero que lo hagan con tres elementos: el primero, que la oferta económica esté muy alineada al valor justo y fundamental de la compañía; la segunda, que esa oferta beneficie a todos los accionistas, al que tiene una acción al que tiene un millón de acciones; y, tercera, que ese inversionista quiera construir una visión de largo plazo basado en el impacto positivo a múltiples grupos de interés. Y en esa misma dimensión es que hemos anunciado la invitación a nuevos socios”.

¿Esos inversionistas existen?, ¿ya ustedes han tenido contactos?

“El Grupo Argos ha venido desarrollando relación con muchos socios estratégicos de ese estilo durante algún tiempo, por ejemplo, en el negocio de energía hemos desarrollado asociaciones con fondos de pensiones canadienses como Ontario Teachers’ Pension y PSP, que participan como co-inversionistas en proyectos de generación o de transmisión de energía; recientemente anunciamos la asociación con Macquarie Infrastructure Partners V, que es el fondo de infraestructura más grande del mundo, para el desarrollo de la plataforma de vías no solamente en Colombia sino en Perú o en Chile; somos socios de Protección en el negocio de rentas inmobiliarias. De manera que el grupo Argos ha tenido contacto con socios de primer nivel global, que comparten estos principios”.

Lo decían en el comunicado acerca de Nutresa y ahora sobre Sura y es que piensan hacer un acompañamiento a estas compañías para que logren enlistarse en otros mercados, ¿Cuáles?

“Nueva York desde luego es el mercado de capitales más grande y más profundo del mundo, cuando en Colombia se tratan entre 30 y 100 millones de dólares por día, en Nueva York se pueden transar 500 millones de dólares por minuto, por lo tanto en Nueva York es un mercado muy líquido, muy amplio, de muchas posibilidades, pero aquí también se ha dejado ver la posibilidad de traer otros socios, que puedan participar en el accionariado de compañías y seguramente se evaluarán otros del mercados, pero Nueva York es, por naturaleza, la primera opción que se está evaluando”.

¿Cómo incrementarán la rentabilidad de los accionistas?

“En el caso del grupo Argos, la puesta en un solo vehículo de los activos que tenemos en generación y transmisión de energía, en el vías y aeropuertos, y en rentas inmobiliaria, esos activos esperamos que estén listados en Nueva York, de manera que se pueda dar una transferencia del valor fundamental de esos activos a los accionistas. Cuando uno mira en la acción del Grupo Argos cómo el mercado le está dando valor a esos activos, indirectamente puede calcular que la relación precio de la acción vs. valor en libros es de 0,2, hace dos años era de 0,8, pero cuando uno mira gestores de activos de este mismo tipo que hoy cotizan en bolsas como Nueva York pueden estar cotizando en 2,4 a 3 veces, con eso te doy una idea de lo que puede generarse en la medida que se haga un agrupamiento de estos activos, que se le dé un tamaño relevante y que puedan acceder a un mercado de capitales más líquido”.

Van a llevar a la Asamblea una propuesta de un dividendo de $500 por acción, ¿cree que es suficiente?

“El crecimiento del dividendo del 30% es un reconocimiento de nuevo al buen desempeño de los negocios del Grupo Argos y a las buenas perspectivas, y es una retribución como debe ser a los accionistas de la compañía. Es seis veces la inflación, de manera que en términos reales tiene un crecimiento muy importante, la compañía ha venido creciendo el pago de sus dividendos de manera constante durante los últimos 20 años. Ahora, esta es una política que balancea el reparto a los accionistas, que lo merecen todo, pero al mismo tiempo garantizando que la compañía pueda permanecer en el tiempo, que pueda atender los compromisos financieros que tiene, y que pueda seguir creciendo”.

Varios medios dicen que Gilinski aceptará las acciones que le vendan tanto en Sura como en Nutresa, así no llegue al mínimo que petende, ¿eso la genera algún tipo de preocupación?

“El oferente tiene el derecho en los cuadernillos de levantar los límites. Nosotros no tenemos nada contra una OPA, ni podemos ni debemos calificar a un inversionista como la familia Gilinski, de manera que si ellos deciden que van a modificar los límites, comprar una acción o un millón de acciones, pues están en todos su derecho. Nosotros hemos planteado una ruta de crecimiento, una ruta de generación de valor para los accionistas, una ruta de la forma de manejar estos negocios, queremos invitar a todos los accionistas a que nos acompañan en este crecimiento para que puedan encontrar en el futuro una mayor retribución a sus inversiones, pero si los oferentes deciden comprar un número plural de acciones, esas son las reglas del mercado y esa es la manera como lo vamos a mirar”.

¿Cuáles aprendizajes deben quedar luego de todo este proceso?

“El más importante es que hay que tomar conciencia de la importancia del mercado de capitales para el país y que se deben hacer todos los esfuerzos para profundizarlo, darle dinámica, que entren más actores, que se flexibilice la regulación, de modo que al fin pueda reflejar el valor fundamental de los emisores. Si se erosiona el mercado de capitales no habrá forma de que los emprendimientos se conviertan en empresas”

")

Regístrate al newsletter

Regístrate al newsletter