La forma en que los datos de los colombianos son tratados por el sistema financiero está en plena transformación. Ahora, las entidades tendrán mayor accesibilidad a la información de los usuarios.

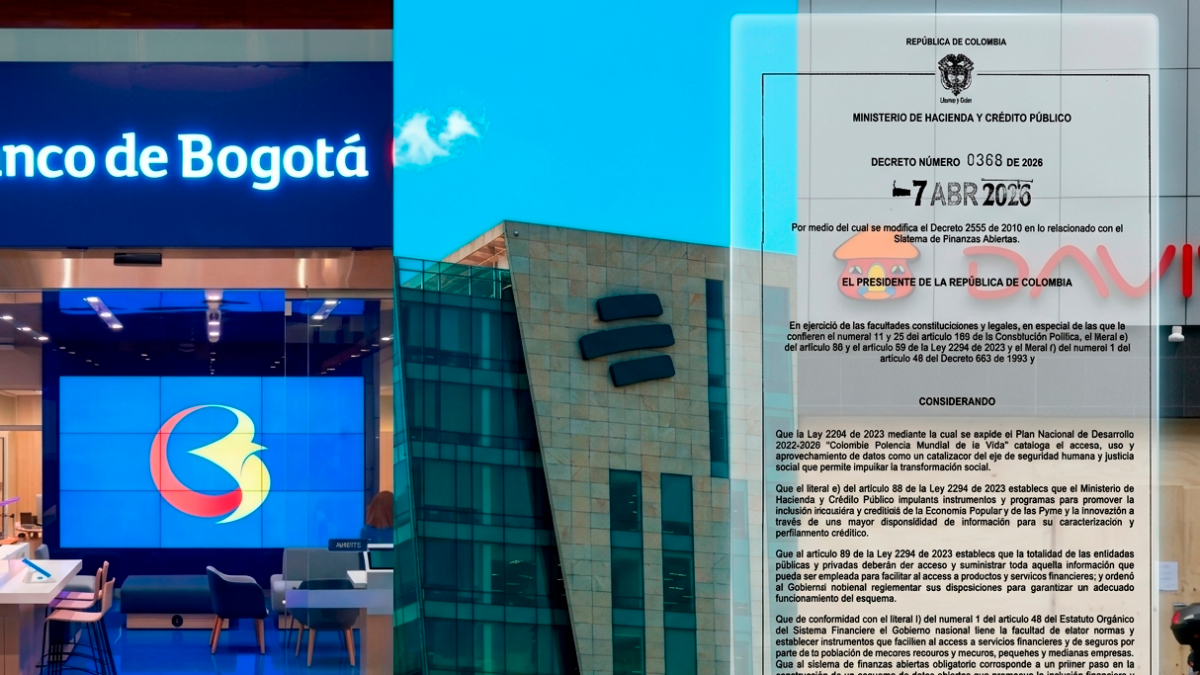

Así es, Colombia avanza hacia un modelo de finanzas abiertas, una estrategia que tiene como pionero a Reino Unido y como referente más cercano a Brasil. En Colombia, pasó de ser un modelo voluntario a obligatorio, a través del Decreto 0368 de 2026.

La medida marca el paso de un modelo voluntario a uno regulado, con el objetivo de aprovechar los datos financieros para ampliar el acceso a servicios y fomentar la competencia.

Larisa Caruso, directora (e) de la Unidad de Proyección Normativa y Estudios de Regulación Financiera (URF), dialogó con EL COLOMBIANO y explicó que el cambio central consiste en permitir el uso de la información financiera de los usuarios — con previa autorización— para tres fines principales: inclusión financiera, acceso al crédito y desarrollo de nuevos servicios.

¿Qué cambia con el decreto de finanzas abiertas?

El principal cambio es sencillo, las entidades financieras podrán compartirse los datos de sus usuarios. Durante años, la información financiera de los ciudadanos ha estado dispersa entre distintas entidades, lo que limita la visión completa del perfil de cada usuario. “Cada banco conoce solo una parte de la historia financiera”, señaló Caruso, al sostener que esta fragmentación ha restringido el acceso a productos, especialmente para quienes no tienen un historial consolidado.

¿Cómo funcionará el intercambio de información?

El sistema operará bajo un modelo de intercambio estructurado de datos entre entidades. En la práctica, el proceso se resume en tres pasos: primero, el ciudadano autoriza el uso de su información; segundo, una entidad actúa como proveedor de datos; y tercero, otra entidad —denominada receptor— utiliza esa información para ofrecer productos o servicios ajustados al perfil del usuario.

Este flujo se realizará mediante protocolos tecnológicos estandarizados (APIs), que permitirán un intercambio automático, seguro y eficiente. En el sistema participarán no solo bancos, sino también aseguradoras, fiduciarias, comisionistas de bolsa, administradoras de fondos de pensiones y otras entidades vigiladas.

Además, el modelo contempla la posibilidad de incluir actores no supervisados, como empresas de telecomunicaciones, que podrán integrarse de manera voluntaria mediante acuerdos con entidades vigiladas.

Caruso enfatizó que el principio clave es que “los datos pertenecen al ciudadano”, quien tendrá el control total sobre su uso. La autorización deberá ser previa, expresa e informada, y podrá revocarse en cualquier momento.

Implementación gradual y rol de la Superintendencia

La implementación del sistema será progresiva. La Superintendencia Financiera de Colombia tendrá un plazo de seis meses para definir el cronograma y publicar los estándares técnicos que deberán cumplir las entidades.

Una vez definidos estos lineamientos, las entidades contarán con hasta 12 meses para habilitar el intercambio de información. No obstante, el proceso será escalonado, ya que los estándares se irán publicando por tipo de producto o servicio, lo que implica una adopción gradual a mediano plazo.

El sistema contará además con un Directorio de Participantes, administrado por la Superintendencia, en el que se registrarán las entidades involucradas y los roles que desempeñan, ya sea como proveedores o receptores de datos.

En paralelo, la Superintendencia de Industria y Comercio (SIC) será la encargada de vigilar el cumplimiento de las normas de protección de datos personales.

Costos, infraestructura y reglas del sistema

El decreto establece que la información financiera no podrá ser comercializada. Es decir, las entidades no podrán cobrar por los datos de los usuarios. Sin embargo, sí podrán recuperar los costos asociados a la infraestructura tecnológica necesaria para garantizar el intercambio seguro de la información.

Le puede gustar: “No trabajamos para los bancos”: Leonardo Villar responde a críticas por subida de tasas de interés

Este esquema contempla que las entidades que proveen datos puedan cobrar a las que los reciben por los costos en los que incurran, como almacenamiento, procesamiento o transmisión. Dichos cobros deberán ser proporcionales al uso, basados en el volumen de consultas y aplicados en igualdad de condiciones para todos los participantes.

Según explicó Caruso, esta medida busca facilitar la participación de entidades más pequeñas, que podrían enfrentar mayores costos de adaptación tecnológica. “Al inicio, la infraestructura puede ser costosa, especialmente para los jugadores más pequeños, pero con el tiempo esos costos tenderán a reducirse”, indicó.

¿Habrá más competencia en el sistema financiero?

Uno de los objetivos centrales del modelo es aumentar la competencia. Al permitir que más entidades accedan a información completa de los usuarios, se reduce la ventaja que tradicionalmente han tenido los grandes bancos.

Esto abre la puerta para que entidades más pequeñas diseñen productos más ajustados a las necesidades de los clientes y compitan en mejores condiciones. “El sistema no genera monopolios, al contrario, democratiza el acceso a la información”, afirmó Caruso.

La mayor disponibilidad de datos también podría traducirse en mejores condiciones para los usuarios, como tasas de interés más competitivas y una mayor variedad de productos financieros.

Impacto en inclusión financiera y acceso a crédito

El nuevo modelo busca beneficiar especialmente a segmentos que han enfrentado barreras para acceder al sistema financiero formal. Entre ellos, trabajadores independientes, emprendedores y pequeños negocios, que muchas veces no cuentan con un historial crediticio robusto.

Con la integración de información proveniente de distintas fuentes, estas personas podrán demostrar su capacidad de pago y acceder a nuevas oportunidades. “Se convierte información dispersa en oportunidades concretas”, explicó la directora de la URF.

Además del crédito, el sistema facilitará el acceso a otros productos como seguros, ahorro e inversión, ampliando el portafolio disponible para los usuarios.

Experiencias internacionales, como la de Brasil, han mostrado avances significativos en inclusión financiera tras la implementación de esquemas similares, aunque Caruso advirtió que se trata de procesos de mediano plazo.

¿Los datos estarán seguros?

La protección de la información es uno de los pilares del modelo. El decreto establece condiciones estrictas para la autorización del uso de datos, que deberá ser clara, específica e informada.

Entérese: Con tasas de interés altas, cifra de bancos con pérdidas creció 267% en dos años

Las entidades estarán obligadas a cumplir con las normas vigentes de protección de datos personales y a reforzar sus sistemas de seguridad. Además, la supervisión por parte de las autoridades será constante.

Caruso subrayó que la confianza es fundamental: “si no hay seguridad, los ciudadanos no estarán dispuestos a compartir su información”. Por ello, los estándares técnicos que definirá la Superintendencia pondrán especial énfasis en la protección de los datos.

¿Cuándo comenzará la implementación de las finanzas abiertas?

Aunque el decreto ya está en vigor, su implementación tomará tiempo. La construcción del sistema, incluyendo la definición de estándares y la adaptación tecnológica de las entidades, podría tardar al menos un año y medio para ver resultados iniciales.

El nuevo marco consolida avances previos, como el esquema voluntario establecido en 2022 y los estándares técnicos definidos en 2024, y sienta las bases para un sistema financiero más integrado.

En palabras de Caruso, se trata de “empoderar al ciudadano”, permitiéndole usar su propia información para mejorar su acceso a servicios y su bienestar financiero.

Lea también: Bancolombia revela causa de la caída: “El proveedor tecnológico cometió un error, el dinero está seguro”

de la Unidad de Proyección Normativa y Estudios de Regulación Financiera (URF). FOTO CORTESÍA URF.")

Regístrate al newsletter

Regístrate al newsletter