viernes

7 y 9

7 y 9

Hace un año se iniciaron las ofertas públicas de adquisición (OPA) por los holdings del Grupo Empresarial Antioqueño (GEA). No es una exageración decir que es el tema empresarial que más atención ha recibido de la opinión pública colombiana en los últimos 30 años. No es para menos. Los casi 2.5 billones de dólares que se han desembolsado por este negocio representan cerca del 20% de la inversión extranjera directa en Colombia este año.

Hoy quiero hablarles de cómo en los últimos días este negocio parece haber llegado a un punto de inflexión, uno que indica el fin del capítulo de las compras y el inicio de los litigios judiciales.

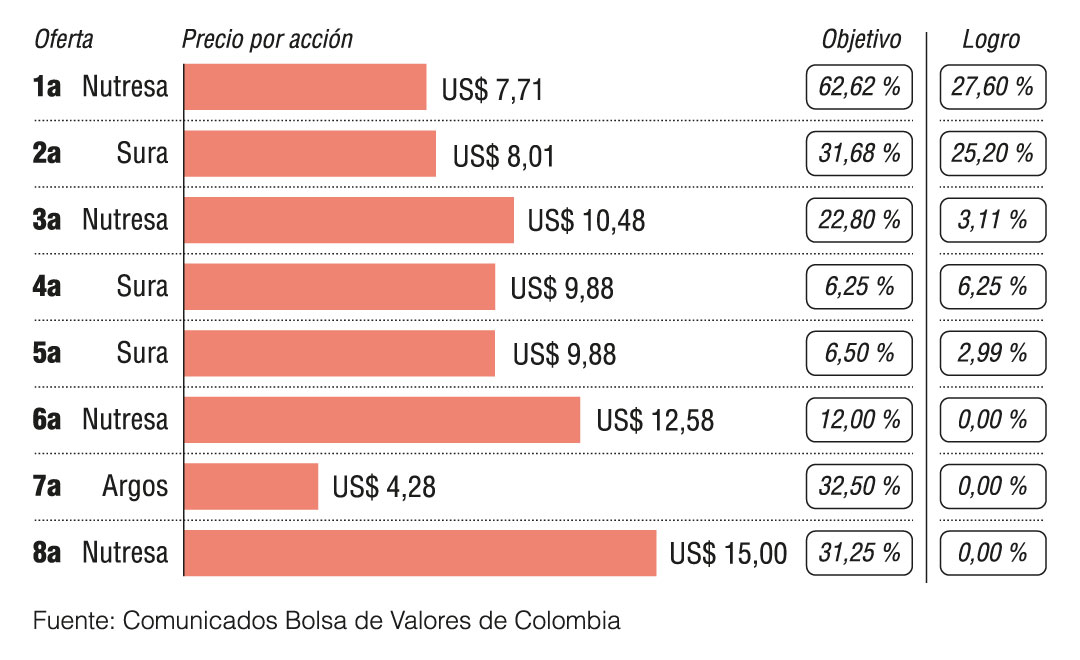

Antes que nada, déjenme recapitular. Desde finales del 2021, una serie de entidades asociadas a Jaime Gilinski han lanzado ocho OPA por los holdings del GEA. Estas le han permitido a Gilinski controlar, aproximadamente, el 35% de Grupo Sura y el 31% de Grupo Nutresa (véase gráfico). A pesar del creciente precio ofrecido, las OPA cada vez parecen menos exitosas. De hecho, las últimas tres se han declarado desiertas, al recibir bastantes menos aceptaciones de las esperadas por los oferentes. Todo parece indicar que aquellos accionistas que no vendieron en las primeras OPA están profundamente comprometidos con estas empresas y con la idea de que ellas se mantengan en manos de antioqueños. Esto no es algo sorprendente si uno conoce el origen del GEA, pero es, ciertamente, un escenario que parecía lejano en los cálculos iniciales de Gilinski. El negocio ha resultado bastante más complicado de lo que él esperaba.

Con su participación actual, Gilinski ha podido limitar el accionar de las directivas de Nutresa y Sura, terminando con esto los días en los que los antioqueños disponían de completa autonomía en el manejo del conglomerado. Sin embargo, estas participaciones han sido insuficientes para darle a Gilinski el control completo de estos holdings ya que los antioqueños siguen teniendo una participación suficiente para mantener el cuadro de directivos. Así, lo que se ha visto en días recientes es una guerra abierta en las juntas directivas de estas empresas.

¿Qué tipo de desenlace puede tener esto? Bueno, por supuesto que Gilinski podría continuar proponiendo OPA a precios superiores, esperando conseguir una mayoría absoluta. En teoría, seguro existe un precio suficientemente alto al que todos los actuales socios de estas empresas estarían dispuestos a vender. Además, el extraordinario año del que han gozado los socios emiratíes de Gilinski hace pensar que sus recursos están lejos de agotarse y podrían ofrecer montos mucho mayores por la participación restante en el GEA. No obstante, hay cada vez más razones para pensar que el interés de estos últimos en este negocio empieza a deteriorarse.

Y es que las dificultades de la negociación no se han limitado a persuadir accionistas minoritarios de manos duras. La antipatía y oposición que Gilinski ha encontrado en los directivos del conglomerado parece extenderse hasta las bases de la organización. Manejar exitosamente estas empresas sin el apoyo de las personas que las han construido y que conocen su funcionamiento interno será un reto colosal.

Adicionalmente, desde que el negocio se inició, los activos en todo el mundo se han depreciado. Así, reportes de Bloomberg indican que la International Holding Company—compañía que realizó la última OPA por Nutresa—ha dirigido 10 billones de dólares para comprar activos en EE. UU. y Europa en los últimos meses, alejándose de su tendencia de priorizar mercados emergentes en los últimos años. Esto es particularmente importante en el contexto colombiano, en el que los activos han sufrido una depreciación aún mayor por cuenta del pesimismo del mercado respecto a las políticas del nuevo gobierno nacional y la extraordinaria depreciación del peso.

En suma, lo que hace un año parecía una operación inigualable hoy se ve mucho menos atractiva. El escenario actual no es uno en el que, con menos de 3 billones dólares, se pueda llegar a controlar el conglomerado mejor manejado de uno de los países más estables y con mayores perspectivas de crecimiento de las Américas. Hoy, parecen ser necesarios cerca de 8 billones de dólares para tener una mayoría realmente controlante en una organización difícil de operar. Todo esto en un contexto donde el crecimiento y estabilidad económica de Colombia es cuestionable y los activos comparables en este mercado valen 40% menos.

En esa medida, el escenario que yo veo más factible es un receso en las ofertas públicas y una expansión de la disputa en el campo legal. Los cuestionamientos sobre los procedimientos de las ocho OPA ya realizadas, las preocupaciones por influencia sobre reguladores, la necesidad de OPA sobrevivientes, y las acusaciones de falta de deber fiduciario de los directivos de las compañías serán el corazón de esta disputa. No tengo el conocimiento necesario para predecir quiénes se verán beneficiados de este pleito. Lo único que puedo anticipar es que será un proceso largo que hará mucho daño a las dos partes y, sobre todo, a la competitividad de las compañías

, Pereira, Cali y Manizales la emergencia ha pegado con más fuerza. FOTO: GERRY.")

, sufrió afectación en una de sus cúpulas. A la izquierda: daños en Sonsón y en la iglesia de Jardín. FOTOS Cortesía.")